Handelskonten und Sammelrechnung für deine Geschäftskunden mit Mondu

Möchtest du deinen Geschäftskunden Handelskonten und Sammelrechnung anbieten? In diesem einsteigerfreundlichen Artikel erfährst du mehr über Handelskonten und wie sie funktionieren.

In der zunehmend wettbewerbsorientierten B2B-E-Commerce-Landschaft wird die Bindung bestehender Kunden immer wichtiger. Kundenbindung ist nicht nur ein kosteneffizienter Ansatz, sondern bringt den Unternehmen auch einen erheblichen Mehrwert. Jüngste Studien unterstreichen die wachsenden Herausforderungen bei der Gewinnung von Neukunden im B2B-Sektor, wobei die Kosten in den letzten Jahren um beachtliche 60 Prozent gestiegen sind. Folglich ist es nicht nur sinnvoll, mehr in die Loyalität der bestehenden Kundschaft zu investieren, sondern auch unerlässlich, da diese bereits 30 Prozent des Umsatzes von B2B-Händlern ausmacht.

Eine äußerst wirksame Methode, um die Wiederholung von Kundenkäufen zu erleichtern und die Kundenbindung zu fördern, ist die Bereitstellung von Digital Trade Accounts und Sammelrechnungen durch den Händler. In diesem Artikel erfährst du alles, was du darüber wissen musst, wie sie funktionieren und welche Vorteile sie bieten.

Was ist ein Handelskonto?

Handelskonten haben seit Jahrhunderten dazu beigetragen, Business-to-Business-Transaktionen zu erleichtern. Ihre Wurzeln gehen auf alte Handelswege zurück, auf denen Kaufleute aus fernen Ländern auf Handelskredite angewiesen waren, um Seide, Gewürze und andere wertvolle Güter zu erhalten. Diese Kreditverträge ermöglichten es ihnen, wertvolle Rohstoffe zu erwerben, mit dem Versprechen, ihre Schulden bei Erreichen ihrer Ziele zu begleichen, was den florierenden interkontinentalen Handel ermöglichte.

Bis heute sind Handelskonten das Lebenselixier des B2B-Handels für Unternehmen in fast jeder Branche, in der es eine etablierte Beziehung zwischen Verkäufern und Käufern gibt.

Ein Handelskonto für Unternehmen, das oft als „Geschäftskonto“ oder „Trade Account“ bezeichnet wird, ist eine finanzielle Vereinbarung zwischen einem Unternehmen und seinen Kunden. Es ermöglicht Kunden, im Laufe der Zeit mehrere Bestellungen innerhalb eines zugewiesenen Kreditlimits aufzugeben und die Zahlung für einen vorgegebenen Zeitraum aufzuschieben.

Hier ist ein kurzes Beispiel:

Nehmen wir an, du besitzt eine Bauzulieferfirma namens „BuildPro Supplies“. Du bietest einem lokalen Bauunternehmen namens „Solid Builders Inc.“ ein Handelskonto an. Mit diesem Handelskonto kann Solid Builders Inc. den ganzen Monat über auf Kredit wiederholt Baumaterialien und Zubehör von deinem Unternehmen kaufen. Du kannst diese Einkäufe gemeinsam abwickeln, anstatt für jede Bestellung separat eine Bezahlung einzufordern. Solid Builders Inc. erhält die Materialien und Lieferungen, die sie benötigen, um ihre Projekte abzuschließen und eine Rechnung mit einem Fälligkeitsdatum, in der Regel mit einer Zahlungsfrist von 30 Tagen. Wenn Solid Builders Inc. beispielsweise eine Lieferung von Holz, Beton und Stahl für ein neues Projekt benötigt, können sie diese Materialien bei BuildPro Supplies bestellen und bei ihren Bauarbeiten verwenden. Sie müssen zum Zeitpunkt des Kaufs keine sofortige Zahlung leisten. Stattdessen haben sie eine Nachfrist, um die Materialien in ihrem Projekt zu verwenden und dann BuildPro Supplies für die Materialien gemäß den vereinbarten Nettobedingungen zu bezahlen. Dies kann auch durch eine gesammelte Abrechnung zu einem festgelegten Zeitpunkt (z.B. Ende eines jeweiligen Monats) mit einem, auf diesen Abrechnungszeitpunkt bezogenen, festgelegten Zahlungsziel erfolgen.

Diese Handelskontenvereinbarung ermöglicht es Bauunternehmen wie Solid Builders Inc. ihren Cashflow effektiv zu verwalten und sicherzustellen, dass sie über die notwendigen Materialien für ihre Projekte verfügen, ohne ihre Mittel an Vorauszahlungen zu binden. Es fördert zusätzlich eine für beide Seiten vorteilhafte Beziehung zwischen Lieferanten wie BuildPro Supplies und ihren Kunden aus der Bauindustrie.

Wie funktionieren Handelskonten?

Handelskonten dienen als wertvolles Instrument für Unternehmen jeder Größe. Es gibt jedoch viele Faktoren, die berücksichtigt werden müssen, wenn es darum geht, wie dein Unternehmen diese Konten anbietet. Unternehmen haben zwei Hauptoptionen:

Die Systeme für die Bereitstellung von Handelskonten selbst zu entwickeln und zu verwalten oder diese Systeme und die Verwaltung an einen Drittanbieter auszulagern.

Hausintern

Wenn dein Unternehmen Handelskonten intern abwickelt, übernimmt es eine doppelte Rolle sowohl als Verkäufer von Waren als auch als Gläubiger und erweitert die Kreditbedingungen direkt auf Kunden, ohne sich auf externe Finanzinstitute oder Kreditquellen von Drittanbietern zu verlassen. Folglich muss dein Unternehmen die Verantwortung für den Kreditprozess und die Risiken übernehmen, was Aufgaben wie die Festlegung von Kreditlimits, die Bewertung von Kreditanträgen, die Überwachung des Zahlungseinzugs und eine Reihe anderer Aufgaben umfasst.

Hier sind ein paar Überlegungen, die du beachten solltest, wenn du abwägst, ob du Handelskonten intern abwickeln sollst oder nicht.

Ressourcen- und zeitintensiv:

Die interne Verwaltung von Handelskonten erfordert engagiertes Personal, das sich um Bonitätsbeurteilungen, Transaktionsabwicklung, Inkasso und laufende Kontrollen kümmert. Diese Mitarbeiter benötigen Erfahrung in den Bereichen Kreditmanagement, Finanzanalyse und Beziehungsmanagement. Darüber hinaus muss dein Unternehmen Büroräume, Ausrüstung und Software für diese Funktionen bereitstellen, was deine Betriebskosten erhöhen und Investitionen in anderen Bereichen begrenzen kann, die Wachstum, Innovation oder Wettbewerbsvorteile fördern.

Erforderliches Fachwissen:

Ein effektives Handelskonto-Management erfordert spezialisiertes Fachwissen. Die internen Mitarbeiter müssen die Kreditrisikobewertung, die Finanzanalyse, die Einhaltung gesetzlicher Vorschriften und die Verhandlungsfähigkeiten gründlich verstehen. Solche Fachkräfte einzustellen und zu halten, kann schwierig und kostspielig sein. Fehler aufgrund mangelnder Expertise können zu finanziellen Verlusten führen oder die Handelspartnerbeziehungen schädigen.

Eingeschränkte Skalierbarkeit:

Wenn dein Unternehmen wächst oder Kunden- und Umsatzschwankungen unterliegt, kann die interne Verwaltung von Handelskrediten zu einer immer größeren Herausforderung werden. Die Erweiterung des Volumens von Handelskonten und Transaktionen kann zusätzliches Personal und Ressourcen erfordern. Eine zu schnelle Skalierung kann die Fähigkeit deines Unternehmens, Kredite effektiv zu verwalten, belasten. Darüber hinaus könntest du aufgrund des hohen Risikos Schwierigkeiten haben, neuen Käufern Handelskonten anzubieten, was die Skalierbarkeit deines Unternehmens weiter einschränkt.

Risikoexposition:

Schlecht verwaltete Handelskredite im eigenen Haus können dein Unternehmen höheren Risiken aussetzen. Unzureichende Bonitätsprüfungen oder nachsichtige Kreditbedingungen können zu Zahlungsverzögerungen oder -ausfällen führen, die letztlich finanzielle Verluste nach sich ziehen. Außerdem kann es für dein Unternehmen schwierig sein, schnell auf veränderte wirtschaftliche Bedingungen oder die finanzielle Instabilität von Kunden zu reagieren, was das Risiko von Forderungsausfällen erhöht.

Kosten der Nichtzahlung:

Wenn ein Kunde Zahlungen nicht rechtzeitig leistet oder seine Verpflichtungen nicht erfüllt, können die mit dem Inkasso und rechtlichen Schritten verbundenen Kosten erheblich sein. Die internen Inkassobemühungen sind möglicherweise nicht so effektiv oder effizient wie die von spezialisierten Agenturen angebotenen, was möglicherweise zu höheren Kosten und längeren Erholungszeiten führt. Wer einen Warenkreditversicherer in Anspruch nimmt, kann sich in unterschiedlichem Maße gegen das Zahlungsausfallrisiko absichern. Die Nutzung eines solchen Dienstes ist jedoch mit erheblichen Kosten verbunden, und die Verwaltung einer Warenkreditversicherung kann zeitaufwändig und komplex sein.

Über Drittanbieter

Handelskonten funktionieren bei der Nutzung eines Drittanbieters auf verschiedene Weise, abhängig von den spezifischen enthaltenen Dienstleistungen und den Fähigkeiten des Anbieters. Wird ein Drittanbieter mit der Bereitstellung von Handelskonten beauftragt, kümmert er sich in der Regel um mehrere Aspekte der Verwaltung dieser Konten, z. B. die Aufnahme von Kunden, die Prüfung des Kreditrisikos und den Einzug von Zahlungen. Hier sind ein paar Dinge, die du beachten solltest, wenn du entscheidest, ob du Handelskonten intern anbietest oder mit einem Drittanbieter zusammenarbeiten möchtest.

Unterstützung für verschiedene juristische Personen:

Es ist wichtig, einen Anbieter auszuwählen, der ein breites Spektrum von Geschäftskunden bedienen kann, da die Ausweitung von Handelskonten auf verschiedene juristische Personen eine Herausforderung darstellen kann, aber auch ein starker Wachstumshebel sein kann. Juristische Personen wie Kapitalgesellschaften und Einzelunternehmer haben unterschiedliche Risikoprofile und Anforderungen an die Finanzberichterstattung. Sie haben auch unterschiedliche rechtliche Strukturen, was sich darauf auswirkt, wie Gläubiger Schulden im Falle eines Zahlungsausfalls einziehen können.

Einrichtung und Überprüfung von Handelskonten:

Drittanbieter liefern die Systeme und Software, um die Identitäts- und Bonitätsprüfungen durchzuführen und potenzielle Risiken zu mindern. Dazu gehört die Überprüfung der Echtheit und Bonität der Kunden durch Prozesse wie Bonitätsprüfungen und Validierung von Handelsreferenzen.

Risikomanagement:

Die Bewertung und Minderung des Kreditrisikos ist von zentraler Bedeutung für die Verwaltung von Handelskonten. Drittanbieter unterstützen Unternehmen häufig dabei, fundierte Entscheidungen über die Kreditvergabe an neue Handelspartner zu treffen. Sie können Risikobewertungsberichte bereitstellen, Leitlinien für Anpassungen der Kreditpolitik bieten und zur Diversifizierung der Kunden beitragen, um die Risikokonzentration zu reduzieren.

Kreditbedingungen:

Die Festlegung von Kreditbedingungen ist von grundlegender Bedeutung für die Verwaltung von Handelskonten. Der Drittanbieter hilft bei der Definition klarer und einvernehmlich vereinbarter Zahlungsbedingungen, Kreditlimits (der Höchstbetrag des gewährten Kredits) und Vertragsbedingungen. Dadurch wird sichergestellt, dass beide Parteien ihre Verpflichtungen und Verantwortlichkeiten im Rahmen der Handelsbeziehung verstehen, was das Potenzial für Streitigkeiten verringert.

Kreditüberwachung:

Kontinuierliche Überwachung der Kundenkreditwürdigkeit ist entscheidend für das Risikomanagement. Der Drittanbieter verwendet häufig verschiedene Tools und Methoden, um die finanzielle Situation deiner Kunden zu überwachen. Dazu gehört die Verfolgung von Zahlungserfahrungen, Kreditbewertungen und Finanzberichten. Wenn es zu Änderungen kommt, die die finanzielle Stabilität beeinträchtigen, kann der Anbieter dein Unternehmen benachrichtigen oder das Kreditlimit des Kunden anpassen, um ein proaktives Risikomanagement zu ermöglichen.

Transaktionsabwicklung:

Der Anbieter unterstützt den reibungslosen Ablauf der Transaktionen zwischen Ihrem Unternehmen und seinen Kunden. Dazu gehören die Erstellung von Rechnungen, die Erleichterung der Zahlungsabwicklung (einschließlich Online-Zahlungsgateways) und der Abgleich von Konten. Durch die Abwicklung dieser Transaktionsaspekte gewährleistet der Anbieter genaue und pünktliche Zahlungen und reduziert den Verwaltungsaufwand für dein Unternehmen.

Inkasso:

Anbieter helfen in der Regel beim Inkasso, wenn Kunden ihren Zahlungsverpflichtungen nicht nachkommen. Dies kann bedeuten, dass sie Zahlungserinnerungen versenden, im Namen des Unternehmens Rückzahlungspläne aushandeln und bei Bedarf Inkassobemühungen einleiten. Die Expertise des Anbieters in diesem Bereich trägt zur Optimierung der Forderungseintreibung bei.

Berichterstattung:

Der Zugriff auf eine genaue Berichterstattung ist für eine fundierte Entscheidungsfindung unerlässlich. Anbieter können Zugang zu Berichten und Analysen bieten, die Einblicke in die Performance von Handelskonten, Zahlungstrends und potenzielle Verbesserungsmöglichkeiten bieten. Diese Berichte helfen deinem Unternehmen, Strategien zu entwickeln und datengesteuerte Entscheidungen zu treffen, die das Wachstum vorantreiben.

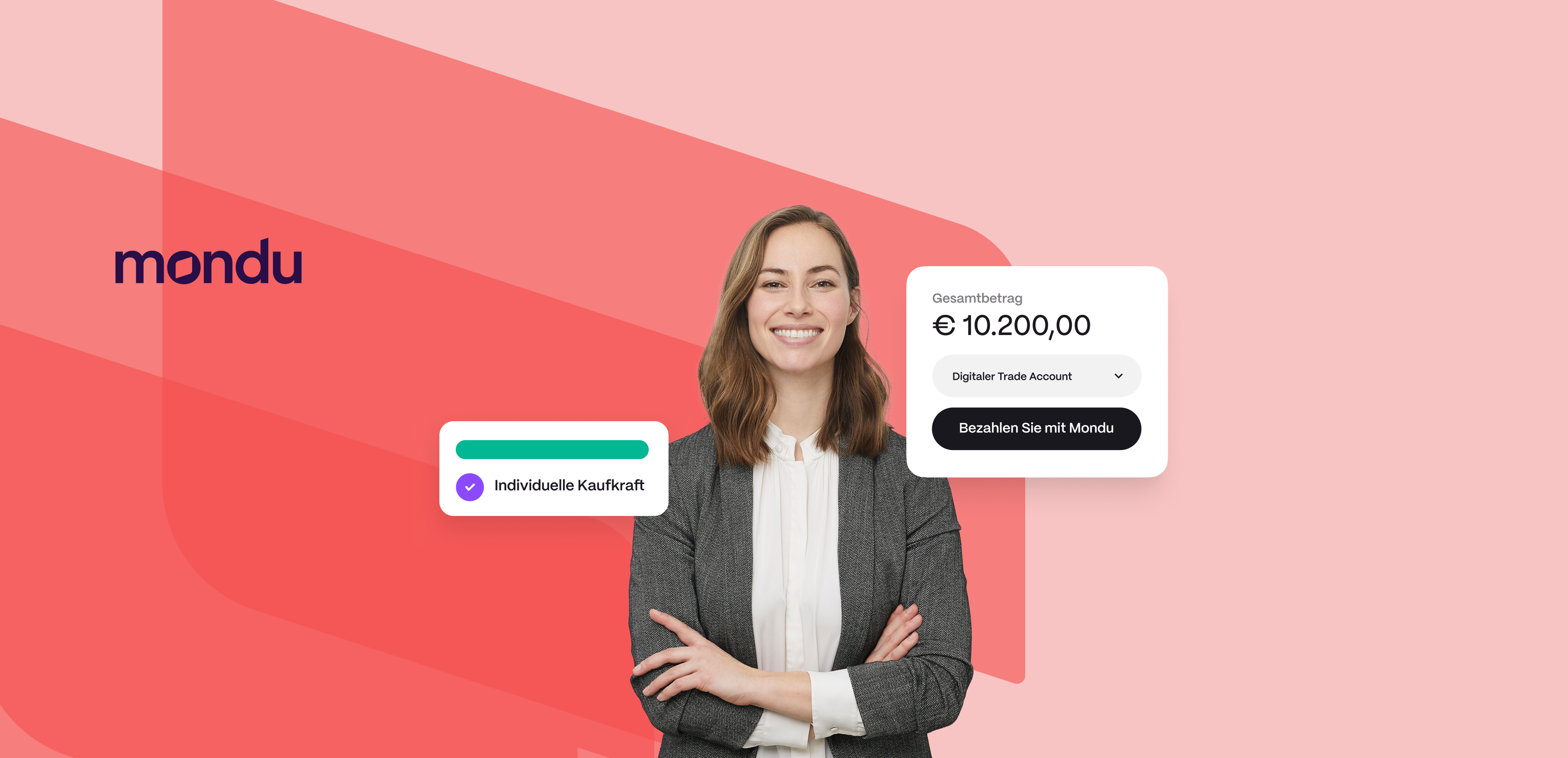

Mondus Lösung: Der Digitale Trade Account mit Sammelrechnung

Handelskonten sind im Bereich des Offline-B2B-Vertriebs üblich und aufgrund der erheblichen Belastung durch die Verwaltung dieser Konten und der damit verbundenen Risiken häufig etablierten Kunden mit dauerhaften Beziehungen vorbehalten. Da der B2B-E-Commerce jedoch weiterwächst und der Wettbewerb zwischen Händlern zunimmt, besteht ein wachsender Bedarf, neuen und bestehenden Kunden Online-Handelskonten anzubieten.

Mondus Digitaler Trade Account bietet B2B-Händlern und Marktplätzen eine einfache und risikofreie Möglichkeit, ihren Geschäftskunden Handelskonten sowie Sammelrechnung in großem Maßstab anzubieten. Mondu wickelt Bonitätsprüfungen in Echtzeit ab, ordnet den Kunden die entsprechende Kaufkraft zu und fasst alle Bestellungen in einer einzigen Abrechnung zusammen. Händler profitieren außerdem von Vorauszahlungen nach jeder Bestellung sowie einem umfassenden Schutz vor Zahlungsausfällen und einer vollständigen Unterstützung beim Inkasso und Mahnwesen.

Diese Funktionen ermöglichen es Händlern, ihren Kunden nahtlos Online-Handelskonten anzubieten, was die Kaufhäufigkeit und die Ausgaben erhöht und gleichzeitig die betriebliche Komplexität und die finanziellen Risiken verringert. Da Mondu die Vertrauenslücke schließt, können Händler auch Neukunden Handelskonten anbieten und sie zu treuen, langfristigen Käufern machen.

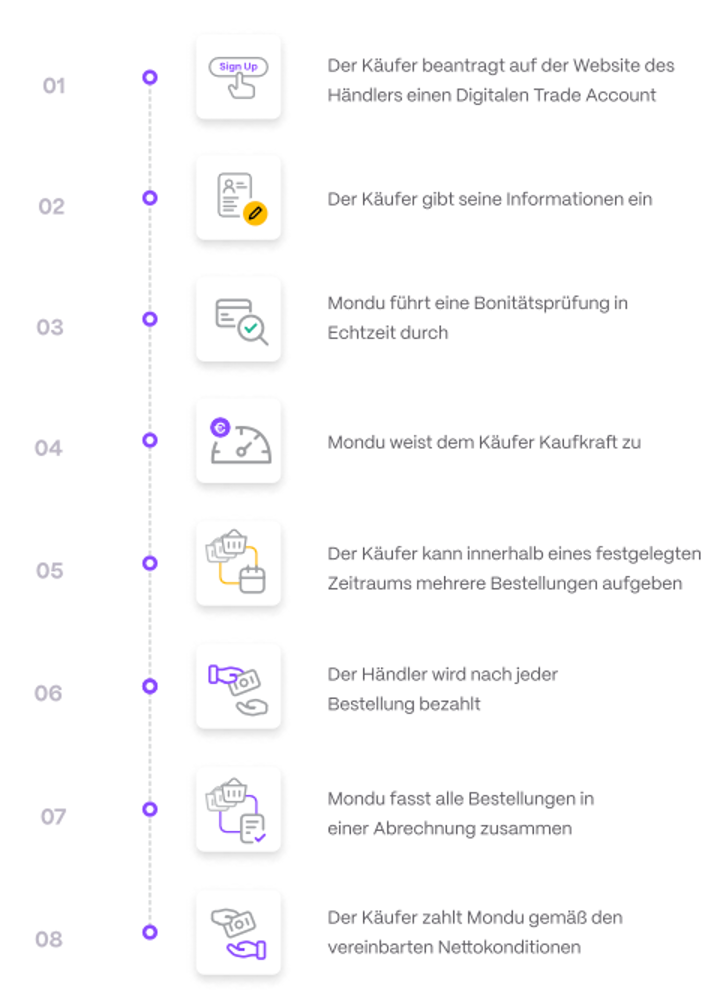

So funktioniert's:

Über Mondu

Mondu verändert das Ökosystem von B2B-Zahlungen.

Mondus Buy Now, Pay Later Lösung vereinfacht Business-to-Business-Zahlungen und ermöglicht jedem B2B-Unternehmen, schnell und sicher zu wachsen. Mondu ermöglicht es Händlern und Marktplätzen, ihren Geschäftskunden die beliebtesten B2B-Zahlungsmethoden und flexible Zahlungsbedingungen über alle Verkaufskanäle hinweg anzubieten: vom Online-Checkout über den Außendienst bis zum Telesales. Zu den BNPL-Produkten von Mondu gehören Rechnungskauf, Ratenkauf und digitale Trade Accounts.

Unternehmen, die mit Mondu zusammenarbeiten, sind in der Lage, ihre Umsätze zu steigern, indem sie ihren Käufern die besten Zahlungsbedingungen anbieten und dank der Vorauszahlungen einen stabilen und planbaren Cashflow genießen. Darüber hinaus sind sie vor dem Ausfallrisiko geschützt und ersparen sich den Aufwand für Inkasso und Mahnwesen, so dass sie sich auf ihr Kerngeschäft konzentrieren und schneller wachsen können.

Kontakt

Matthias Letzelter – Head of Partnerships

partnerships(at)mondu.ai